A reforma tributária brasileira representa uma das maiores mudanças no sistema de impostos das últimas décadas. Para o setor industrial, que historicamente convive com elevada complexidade fiscal, entender as novas regras tornou-se uma necessidade estratégica.

Indústrias lidam diariamente com diversos tributos sobre produção, circulação de mercadorias, insumos e cadeia logística. Essa multiplicidade de impostos frequentemente gera custos elevados, riscos fiscais e dificuldades de planejamento financeiro.

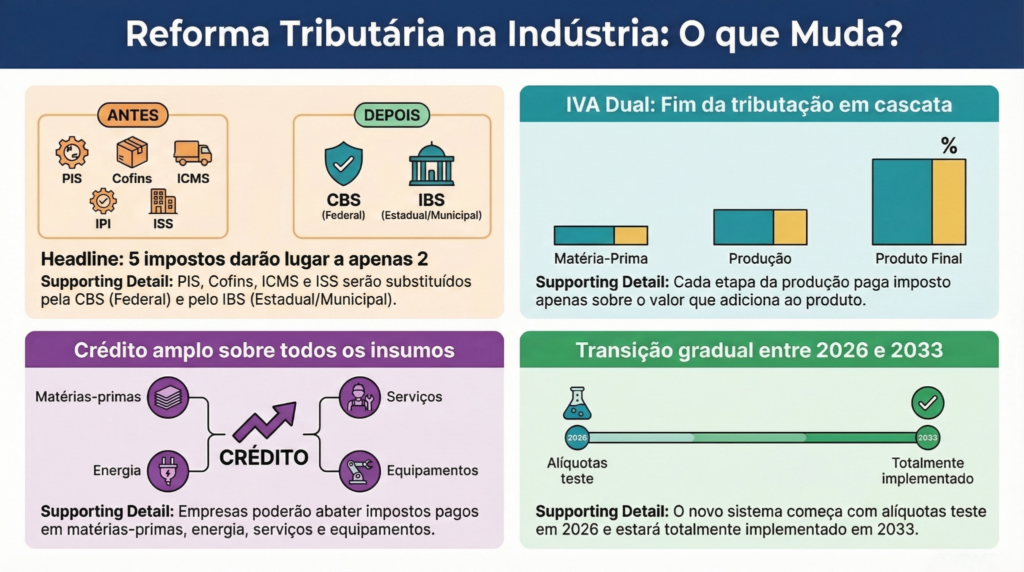

Com a aprovação da nova estrutura tributária, baseada principalmente na substituição de tributos como PIS, Cofins, ICMS e ISS por novos modelos de tributação, muitas empresas ainda buscam compreender quais serão os impactos práticos no dia a dia das operações.

Neste artigo, você vai entender o que muda com a Reforma Tributária para indústria, como funcionará o novo sistema, quais são os principais pontos técnicos e como as empresas podem se preparar para esse novo cenário.

O que é Reforma Tributária para indústria?

A Reforma Tributária para indústria consiste na mudança estrutural do modelo de tributação sobre consumo no Brasil, substituindo tributos como PIS, Cofins, ICMS e ISS por dois novos impostos principais: CBS (Contribuição sobre Bens e Serviços) e IBS (Imposto sobre Bens e Serviços).

Esse novo modelo segue o princípio do IVA dual, já adotado em diversos países, no qual os tributos passam a incidir sobre o consumo final, permitindo maior transparência e possibilidade de crédito ao longo da cadeia produtiva.

Para o setor industrial, isso significa mudanças na forma de calcular tributos, aproveitar créditos fiscais e organizar a gestão tributária dentro da cadeia de produção.

Contexto e importância da Reforma Tributária para indústria

A necessidade de reformar o sistema tributário brasileiro vem sendo discutida há décadas. O modelo atual é considerado um dos mais complexos do mundo.

Segundo dados do Banco Mundial, empresas brasileiras gastam em média 1.500 horas por ano apenas para cumprir obrigações tributárias, enquanto a média em países da OCDE é inferior a 200 horas.

No setor industrial, esse impacto é ainda maior devido a fatores como:

- tributação em múltiplas etapas da cadeia produtiva

- complexidade na apuração de créditos fiscais

- diferentes regras estaduais de ICMS

- regimes especiais e substituição tributária

A Reforma Tributária para indústria busca reduzir essas distorções e tornar o sistema mais transparente.

Entre os principais objetivos estão:

- simplificação do sistema de impostos

- redução da cumulatividade tributária

- maior previsibilidade para planejamento empresarial

- incentivo à competitividade da indústria nacional

Dados do IBGE indicam que a indústria de transformação representa cerca de 11% do PIB brasileiro, reforçando a relevância de um sistema tributário mais eficiente para o setor.

Como funciona a Reforma Tributária para indústria na prática

A implementação da Reforma Tributária para indústria ocorrerá de forma gradual entre 2026 e 2033, permitindo uma transição progressiva entre o sistema atual e o novo modelo.

Na prática, o funcionamento seguirá algumas etapas principais.

1. Substituição de tributos atuais

Os seguintes tributos serão gradualmente substituídos:

- PIS

- Cofins

- ICMS

- ISS

Eles darão lugar a dois novos impostos principais:

- CBS – tributo federal

- IBS – tributo estadual e municipal

2. Criação do modelo de IVA dual

O sistema adotará o conceito de Imposto sobre Valor Agregado, no qual cada etapa da cadeia produtiva paga imposto apenas sobre o valor que adiciona ao produto.

Isso reduz a chamada cumulatividade tributária.

3. Crédito financeiro amplo

No novo modelo, empresas poderão aproveitar créditos sobre praticamente todos os insumos utilizados na produção.

Isso inclui:

- matérias-primas

- energia elétrica

- serviços contratados

- equipamentos

4. Tributação no destino

Outra mudança relevante será o modelo de tributação no destino, ou seja, o imposto será recolhido no local onde ocorre o consumo final, e não na origem da produção.

Esse ponto impacta diretamente indústrias que vendem para outros estados.

5. Implementação gradual

O cronograma previsto inclui:

- 2026: início da transição com alíquotas testes

- 2027 a 2032: redução progressiva de tributos antigos

- 2033: sistema novo totalmente implementado

Aspectos técnicos da Reforma Tributária para indústria

A Reforma Tributária para indústria envolve mudanças técnicas importantes que exigem atenção das empresas.

Não cumulatividade plena

O novo sistema prevê crédito financeiro amplo, permitindo compensar tributos pagos ao longo da cadeia produtiva.

Isso reduz o efeito cascata existente no modelo atual.

Split payment

Uma das novidades discutidas no novo sistema é o split payment, mecanismo no qual o imposto pode ser recolhido automaticamente no momento da transação financeira.

Esse modelo reduz risco de inadimplência tributária.

Imposto seletivo

Além do IBS e CBS, será criado o Imposto Seletivo, aplicado a produtos considerados prejudiciais à saúde ou ao meio ambiente.

Exemplos possíveis:

- combustíveis

- cigarros

- bebidas alcoólicas

Fim da guerra fiscal

Com a tributação no destino, estados terão menos espaço para conceder incentivos fiscais baseados na origem da produção.

Isso altera a lógica de localização de plantas industriais.

Impacto nos preços

Empresas precisarão revisar:

- formação de preços

- estrutura de custos

- margens de contribuição

Isso porque a nova lógica de créditos pode alterar significativamente o custo efetivo da tributação.

Comparação entre o sistema atual e o novo modelo

| Aspecto | Sistema atual | Novo sistema |

| Tributos principais | PIS, Cofins, ICMS, ISS | CBS e IBS |

| Modelo de tributação | múltiplos regimes | IVA dual |

| Cumulatividade | parcial | reduzida |

| Créditos fiscais | limitados e complexos | crédito financeiro amplo |

| Local de tributação | origem | destino |

| Complexidade operacional | alta | tendência de simplificação |

Essa mudança impacta diretamente a forma como as indústrias estruturam sua contabilidade e planejamento tributário.

Principais erros relacionados à Reforma Tributária para indústria

Mesmo com a transição gradual, muitas empresas podem cometer erros ao lidar com a Reforma Tributária para indústria.

1. Ignorar o impacto na formação de preços

A mudança no aproveitamento de créditos pode alterar significativamente o custo tributário real.

2. Não revisar contratos comerciais

Contratos de fornecimento e distribuição podem precisar de ajustes para refletir o novo modelo tributário.

3. Falta de planejamento tributário antecipado

Empresas que aguardarem a implementação total podem perder oportunidades de adaptação estratégica.

4. Desconsiderar impactos na cadeia de fornecedores

O efeito da reforma não ocorre apenas dentro da empresa, mas em toda a cadeia produtiva.

5. Falta de atualização de sistemas fiscais

ERP, sistemas contábeis e processos internos precisarão ser ajustados ao novo modelo.

Benefícios de compreender e aplicar corretamente a Reforma Tributária para indústria

Apesar das mudanças, a Reforma Tributária para indústria também pode gerar benefícios relevantes para empresas que se prepararem adequadamente.

Redução da cumulatividade

O modelo de crédito financeiro tende a reduzir o efeito cascata na tributação.

Maior previsibilidade fiscal

A simplificação de tributos facilita projeções financeiras.

Melhoria na competitividade

Empresas com melhor gestão tributária conseguem reduzir custos e ampliar margens.

Menos litígios tributários

A simplificação do sistema tende a reduzir disputas fiscais.

Planejamento tributário mais eficiente

Com regras mais claras, empresas conseguem estruturar estratégias fiscais mais seguras.

Perguntas frequentes sobre Reforma Tributária para indústria

Quando a reforma começa a valer para as indústrias?

A transição da Reforma Tributária para indústria começa em 2026 e será concluída em 2033, com substituição gradual dos tributos atuais.

O ICMS vai acabar para as indústrias?

Sim. O ICMS será gradualmente substituído pelo IBS, que fará parte do novo modelo de tributação sobre consumo.

A carga tributária da indústria vai diminuir?

O impacto pode variar conforme o setor e a estrutura da empresa. Algumas indústrias podem pagar menos impostos, enquanto outras podem ter aumento dependendo da cadeia produtiva.

O crédito de impostos será maior?

Sim. O novo sistema prevê crédito financeiro amplo, permitindo compensação de tributos pagos em etapas anteriores da produção.

Empresas precisam mudar o planejamento tributário?

Sim. A Reforma Tributária para indústria altera a lógica de tributação e exige revisão estratégica da estrutura fiscal.

Como preparar sua indústria para a Reforma Tributária

A adaptação à Reforma Tributária para indústria exige planejamento, análise técnica e atualização constante das práticas fiscais e contábeis.

A Reali Consultoria atua apoiando empresas na interpretação das mudanças tributárias, na estruturação de planejamento fiscal e na organização da gestão contábil para o novo cenário tributário brasileiro.

Se a sua indústria busca mais segurança fiscal, eficiência tributária e planejamento estratégico diante das mudanças da reforma, vale conhecer as soluções especializadas da Reali.

Acesse o site e entenda como a equipe pode ajudar sua empresa a se preparar para o novo sistema tributário brasileiro.